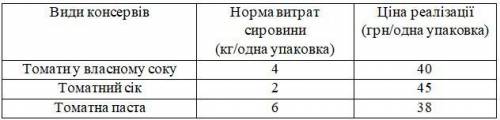

Фірма “Чумак” підписала контракт з фірмою “Верес” на закупку 10 тон томатів з метою виробництва трьох видів консервів: томати у власному соку, томатний сік та томатна паста. 40% томатів, що закуплено, мають якість класу “А”, яка оцінюється у ів, а решта – якість класу “Б”, що оцінюється у ів. Середня ціна 1 кг томатів складає 3 грн 50 коп. Фактична ціна за 1 кг томатів пропорційна балу якості. Для виготовлення томатів у власному соку та томатного соку мають використовуватися цілком томати классу “А”, для томатної пасти тільки класу “Б”. Дані щодо витрат сировини, ціни реалізації готової продукції наведені у таблиці.

При визначенні оптимального плану виробництва консервів необхідно врахувати, що попит на томати у власному соку не перевищує 800 упаковок, а на томатну пасту не менше 600 упаковок. Критерієм оптимальності плану є максимізація чистого прибутку.

Норматив оборотных средств за 1 день в году:

350/360 = 0,972 млн. руб.

Норматив оборотных средств за 1 день в плановом году:

350*1,30/360 = 1,264 млн. руб.

Длительность одного оборота в году:

(35*360)/350 = 36 дней

Плановая длительность одного оборота:

36-5 = 31 день

Оборотные средства при длительности одного оборота в году 36 дней:

0,972*36 = 34992 млн. руб.

Оборотные средства при длительности одного оборота в плановом году 31 дней:

1,264*31 = 39184 млн. руб.

Прирост оборотных средств:

39184-34992 = 4192 млн. руб.

Норматив оборотных средств за 1 день в году:

350/360 = 0,972 млн. руб.

Норматив оборотных средств за 1 день в плановом году:

350*1,30/360 = 1,264 млн. руб.

Длительность одного оборота в году:

(35*360)/350 = 36 дней

Плановая длительность одного оборота:

36-5 = 31 день

Оборотные средства при длительности одного оборота в году 36 дней:

0,972*36 = 34992 млн. руб.

Оборотные средства при длительности одного оборота в плановом году 31 дней:

1,264*31 = 39184 млн. руб.

Прирост оборотных средств:

39184-34992 = 4192 млн. руб.