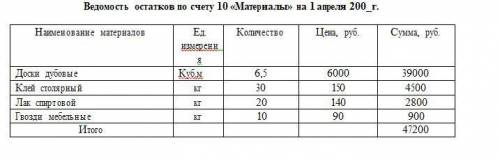

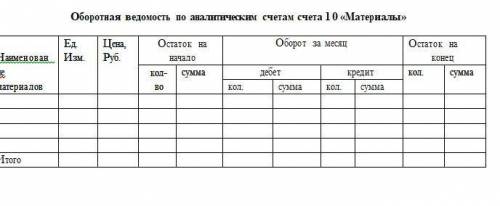

1.Отпущены в производство: доски дубовые 4,5куб.м на 27000 руб клей столярный 10кг на 1500руб . лак спиртовой 10 кг на 1400руб. гвозди мебельные 15 кг на 1350 руб. 2.Поступили на склад от поставщиков: доски дубовые 7,5куб.м. на 45000руб. клей столярный 20кгна 3000руб. гвозди 10 кг на 900руб. лак спиртовой 15кг на 2100руб. решение нужно в таблице ,той что пустая.

Грошова маса-сукупність всіх грошових коштів, що знаходяться в господарстві в готівковій і безготівковій формах, що забезпечує обіг товарів і послуг в народному господарстві.

У структурі грошової маси виділяється активна частина, до якої відносяться грошові кошти, реально обслуговують господарський оборот, і пасивна частина, що включає грошові накопичення, залишки на рахунках, які потенційно можуть служити розрахунковими коштами. Особливе місце в структурі грошової маси займають так звані "квазіденьги" (від латинського "quasi" - ніби, майже), тобто грошові кошти на строкових рахунках, ощадних вкладах, депозитних сертифікатах, акціях інвестиційних фондів, які вкладають кошти тільки в короткострокові грошові зобов'язання.

Сукупність готівки (металеві гроші і банкноти) і грошей для безготівкових розрахунків в центральному банку (безстрокові вклади) становить гроші центрального банку. Їх називають також монетарною або грошовою базою, так як вони визначають сумарну грошову масу в народному господарстві.

Грошова маса, якою володіє народне господарство для здійснення операцій обміну і платежу, залежить від пропозиції грошей банківського сектора і від попиту на гроші, тобто прагнення установ небанківського сектора мати у себе певну грошову суму у вигляді готівки або вкладів до запитання

Пропозиція і попит на гроші визначають, в основному, обсяг і кон'юнктуру грошового ринку.

Решение: Чистая прибыль предприятия определяется как разность между облагаемой налогом балансовой прибылью и величиной налогов. Величина налога = 50 000*0,20 = 10 000 рублей. Чистая прибыль = 50 000 - 10 000 = 40 000 рублей. Рентабельность производства показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств: Р = П/(ОСср+ОбСср)*100% где П– сумма прибыли; ОСср- среднегодовая стоимость основных средств; ОбСср– средние за год остатки оборотных средств. Р = 50000/800000*100% = 6,25%

Грошова маса-сукупність всіх грошових коштів, що знаходяться в господарстві в готівковій і безготівковій формах, що забезпечує обіг товарів і послуг в народному господарстві.

У структурі грошової маси виділяється активна частина, до якої відносяться грошові кошти, реально обслуговують господарський оборот, і пасивна частина, що включає грошові накопичення, залишки на рахунках, які потенційно можуть служити розрахунковими коштами. Особливе місце в структурі грошової маси займають так звані "квазіденьги" (від латинського "quasi" - ніби, майже), тобто грошові кошти на строкових рахунках, ощадних вкладах, депозитних сертифікатах, акціях інвестиційних фондів, які вкладають кошти тільки в короткострокові грошові зобов'язання.

Сукупність готівки (металеві гроші і банкноти) і грошей для безготівкових розрахунків в центральному банку (безстрокові вклади) становить гроші центрального банку. Їх називають також монетарною або грошовою базою, так як вони визначають сумарну грошову масу в народному господарстві.

Грошова маса, якою володіє народне господарство для здійснення операцій обміну і платежу, залежить від пропозиції грошей банківського сектора і від попиту на гроші, тобто прагнення установ небанківського сектора мати у себе певну грошову суму у вигляді готівки або вкладів до запитання

Пропозиція і попит на гроші визначають, в основному, обсяг і кон'юнктуру грошового ринку.

Чистая прибыль предприятия определяется как разность между облагаемой налогом балансовой прибылью и величиной налогов.

Величина налога = 50 000*0,20 = 10 000 рублей.

Чистая прибыль = 50 000 - 10 000 = 40 000 рублей.

Рентабельность производства показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств: Р = П/(ОСср+ОбСср)*100%

где П– сумма прибыли;

ОСср- среднегодовая стоимость основных средств;

ОбСср– средние за год остатки оборотных средств.

Р = 50000/800000*100% = 6,25%