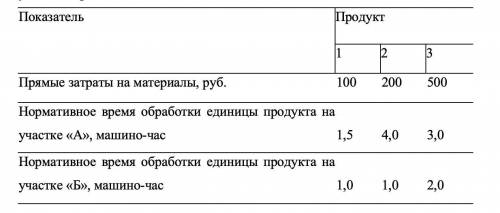

Имеются два производственных участка (места возникновения затрат) — «А» и «Б». Затраты на обработку (заработная плата работников участков и расходы на содержание и эксплуатацию оборудования данных уча¬стков), собранные по данным участкам за период, составили: Зоб а = = 32 421 руб.; Зоб б = 11 579 руб. На рассматриваемых участках в течение периода было произве¬дено три вида продуктов (1, 2, 3) в количестве: т = 20 шт.; n2 = = 20 шт.; n3 = 30 шт. Данные о прямых материальных затратах на производство про¬дуктов и нормативное время обработки каждого вида продукции на каждом из участков приведены в таблице.

Задание. Рассчитайте себестоимость каждого из произведённых продуктов.

Решение: Амортизационные отчисления составляют: 10 тыс. долл.*20% = 2 тыс. долл. в год. Бухгалтерские издержки складываются из амортизационных отчислений, расходов на материалы и оплату труда, расходов на оплату процентов банку: 2000 + 14000 + 6000 + (10000*25%) = 24500 долл. Экономические издержки включают бухгалтерские и неявные издержки (издержки упущенных возможностей). Неявные издержки: недополученная зарплата, недополученный депозитный процент, недополученная арендная плата. 3000 + (14000*20%) + 2000 = 7800 долл. 24500 + 7800 = 32300 долл. Вычтя из общей выручки сумму бухгалтерских издержек, можно установить величину бухгалтерской прибыли: 30000 – 24500 = 5500 долл. Вычтя из общей выручки сумму экономических издержек, можно установить величину экономической прибыли: 30000 – 32300 = - 2300 долл., т.е. при наличии убытка открывать мастерскую невыгодно.

Решение: Амортизационные отчисления составляют: 10 тыс. долл.*20% = 2 тыс. долл. в год. Бухгалтерские издержки складываются из амортизационных отчислений, расходов на материалы и оплату труда, расходов на оплату процентов банку: 2000 + 14000 + 6000 + (10000*25%) = 24500 долл. Экономические издержки включают бухгалтерские и неявные издержки (издержки упущенных возможностей). Неявные издержки: недополученная зарплата, недополученный депозитный процент, недополученная арендная плата. 3000 + (14000*20%) + 2000 = 7800 долл. 24500 + 7800 = 32300 долл. Вычтя из общей выручки сумму бухгалтерских издержек, можно установить величину бухгалтерской прибыли: 30000 – 24500 = 5500 долл. Вычтя из общей выручки сумму экономических издержек, можно установить величину экономической прибыли: 30000 – 32300 = - 2300 долл., т.е. при наличии убытка открывать мастерскую невыгодно.

Амортизационные отчисления составляют:

10 тыс. долл.*20% = 2 тыс. долл. в год.

Бухгалтерские издержки складываются из амортизационных отчислений, расходов на материалы и оплату труда, расходов на оплату процентов банку:

2000 + 14000 + 6000 + (10000*25%) = 24500 долл.

Экономические издержки включают бухгалтерские и неявные издержки (издержки упущенных возможностей).

Неявные издержки: недополученная зарплата, недополученный депозитный процент, недополученная арендная плата.

3000 + (14000*20%) + 2000 = 7800 долл.

24500 + 7800 = 32300 долл.

Вычтя из общей выручки сумму бухгалтерских издержек, можно установить величину бухгалтерской прибыли: 30000 – 24500 = 5500 долл.

Вычтя из общей выручки сумму экономических издержек, можно установить величину экономической прибыли: 30000 – 32300 = - 2300 долл., т.е. при наличии убытка открывать мастерскую невыгодно.

Амортизационные отчисления составляют:

10 тыс. долл.*20% = 2 тыс. долл. в год.

Бухгалтерские издержки складываются из амортизационных отчислений, расходов на материалы и оплату труда, расходов на оплату процентов банку:

2000 + 14000 + 6000 + (10000*25%) = 24500 долл.

Экономические издержки включают бухгалтерские и неявные издержки (издержки упущенных возможностей).

Неявные издержки: недополученная зарплата, недополученный депозитный процент, недополученная арендная плата.

3000 + (14000*20%) + 2000 = 7800 долл.

24500 + 7800 = 32300 долл.

Вычтя из общей выручки сумму бухгалтерских издержек, можно установить величину бухгалтерской прибыли: 30000 – 24500 = 5500 долл.

Вычтя из общей выручки сумму экономических издержек, можно установить величину экономической прибыли: 30000 – 32300 = - 2300 долл., т.е. при наличии убытка открывать мастерскую невыгодно.