1. По срокам депозиты делятся на вклады до востребования и

вклады могут быть, в свою очередь, разделены на отдельные подвиды по своему назначению: сберегательный, накопительный или расчетный. ...

Вклад для физических лиц предназначен для обычных граждан. ...

Вклад для юридических лиц – вид депозита, рассчитанный на организации.

2. Депозит сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

3. В условиях рынка различают следующие виды кредита: банковский, коммерческий, ипотечный, налоговый, потребительский (товарный), государственный и международный. Кредит может предоставляться в денежной или натуральной форме.

По итогам инвентаризации расчетов ООО «Радость» на 31.12.2018г. выявлена сомнительная задолженность в размере 31700 рублей по с/ф № 31 от 06.02.2018г., срок исковой давности истекает в феврале 2019г. и 24500 рублей по с/ф № 56 от 03.03.2018г., срок исковой давности истекает в марте 2019г.

По результатам инвентаризации было принято решение создать резерв по сомнительным долгам в размере суммы задолженностей, т.е. рублей.

Создание резерва было отражено в учете бухгалтерской записью:

Дт Кт сумма рублей.

В январе была погашена задолженность по с/ф № 31 в сумме 31700 рублей, что было отражено в учете записью: Дт Кт ; после чего неиспользованная часть резерва была восстановлена: Дт Кт .

В марте безнадежная задолженность по с/ф № 56 в сумме 24500 рублей была списана за счет созданного резерва: Дт Кт .

После списания задолженность отражена на забалансовом счете: Дт

1. По срокам депозиты делятся на вклады до востребования и

вклады могут быть, в свою очередь, разделены на отдельные подвиды по своему назначению: сберегательный, накопительный или расчетный. ...

Вклад для физических лиц предназначен для обычных граждан. ...

Вклад для юридических лиц – вид депозита, рассчитанный на организации.

2. Депозит сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

3. В условиях рынка различают следующие виды кредита: банковский, коммерческий, ипотечный, налоговый, потребительский (товарный), государственный и международный. Кредит может предоставляться в денежной или натуральной форме.

4. Маржа 11%

По итогам инвентаризации расчетов ООО «Радость» на 31.12.2018г. выявлена сомнительная задолженность в размере 31700 рублей по с/ф № 31 от 06.02.2018г., срок исковой давности истекает в феврале 2019г. и 24500 рублей по с/ф № 56 от 03.03.2018г., срок исковой давности истекает в марте 2019г.

По результатам инвентаризации было принято решение создать резерв по сомнительным долгам в размере суммы задолженностей, т.е. рублей.

Создание резерва было отражено в учете бухгалтерской записью:

Дт Кт сумма рублей.

В январе была погашена задолженность по с/ф № 31 в сумме 31700 рублей, что было отражено в учете записью: Дт Кт ; после чего неиспользованная часть резерва была восстановлена: Дт Кт .

В марте безнадежная задолженность по с/ф № 56 в сумме 24500 рублей была списана за счет созданного резерва: Дт Кт .

После списания задолженность отражена на забалансовом счете: Дт

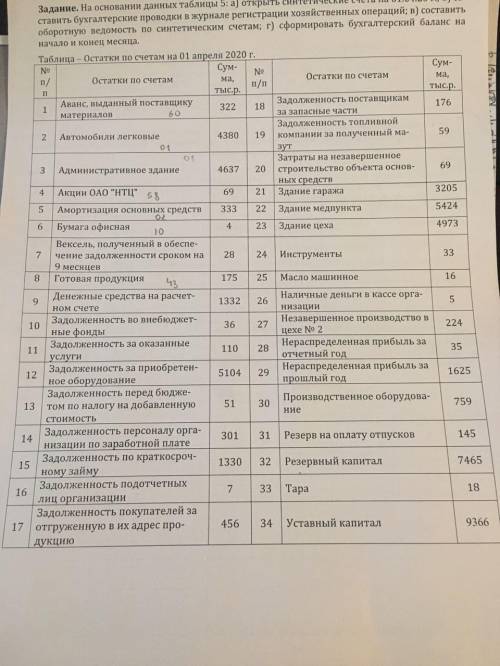

заполнить надо ?