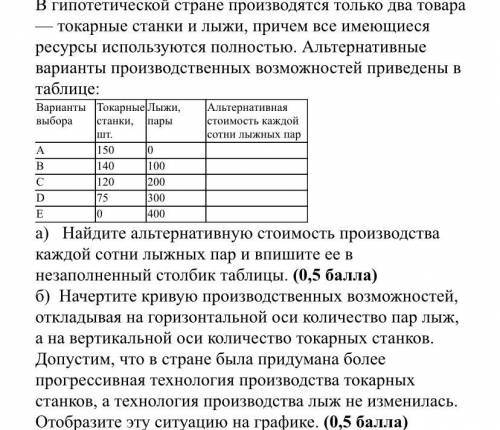

надо Пенсионерка подрабатывает консьержкой за 2500 р. в месяц и получает пенсию в размере 2800 р. в месяц. Если она откажется от работы, то альтернативная стоимость ее свободного времени будет равна в месяц: а) 0 р.; б) 5300 р.; в) 2650 р.; г) 2800 р.; д) 2500 р. 2. Жители страны Y употребляют только два напитка: джин и мартини. Причем джин они разбавляют тоником, а мартини пь\u001fют только с оливками. Если цена мартини резко возрастет, то при прочих равных условиях: Спрос на джин Спрос на оливки Спрос на тоник а) снизится вырастет снизится б) снизится снизится вырастет в) вырастет вырастет вырастет г) вырастет снизится вырастет д) вырастет снизится снизится 3. Ценовая эластичность спроса на апельсины постоянна и равна —0,5. Предположим, что цена апельсинов увеличилась на 14%. Как в результате этого изменилась величина спроса на апельсины? а) Увеличилась на 7%. б) Уменьшилась на 7%. в) Увеличилась на 14%. г) Уменьшилась на 14%. д) Ничто из вышеперечисленного не подходит.

Это не выгодно с экономической точки зрения. "Бесплатный сыр только в мышеловке" - гласит народная мудрость. Чтобы разобраться в этом вопросе нужно подумать: откуда берутся пирожные? Этот вопрос простой. Его нужно просто испечь. Но для этого нужно купить необходимые нам продукты: муку, повидло, сгущенку, сахар и тд. За всеми этими ингредиентами мы отправимся в магазин. Но в магазине просто так их нам никто не отдаст, ведь нужно заплатить деньги за продукты. Получается, чтобы сделать хотя бы одно пирожное нужно платить деньги. Ни одному производителю не выгодно сначала платить деньги за продукты, затем печь (при чем бесплатно), а потом ходить и раздавать сладости направо и налево. Получается,что он будет покупать продукты за свои деньги, печь, раздавать , а взамен кроме " ", которое как известно в карман не положишь, ничего не получит. Такими темпами вскоре у него просто закончатся деньги чтобы покупать продукты необходимые для пирожных. Именно поэтому все продается не за просто так, а за деньги.

Шаг 1. Вычислите ставку процентов при выдаче кредита. ответ дайте с точностью до двух цифр после десятичной точки. 1,09*1,12= 1,2011 - 1= 20,11% годовых с учётом инфляции

Шаг 2. Рассчитайте уровень инфляции в соответствии с периодом кредитования. ответ дайте с точностью до двух цифр после десятичной точки. 1,102^2=1,2144-1 = 21,44% это инфляция за 2 года с учётом кредитования

Здесь попробую объяснить почему инфляция тоже наращивает процент : сама по себе инфляция за 2 гола 20,4% (10,2+10,2) но в первый год мы не снимаем деньги ( иначе это не сложный процент), поэтому она дополнительно наращивается на «сумму» кредита или инвестиции с другой стороны , например : я в первый год вложил 10 руб а инфляция 20% = в первый год получу 80 Руб ( 20 руб сожрет инфляция) Во второй год вложил 10 руб инфляция 20 % получу снова 20 руб. то есть с новой суммой инфляция не сжирает больше положенного как было 20 % так и осталось.

А если я не буду снимать эти 10 руб ? Первый год : 10 руб -20 % = я теряю 2 рубля Получается во второй год инфляция будет сдирать 10 вклада но + ещё потерянные 2 рубля = 12 руб - 20% = 2,4 руб

Итого за 2 года я теряю 4,4 рубля что 44 % а не 40 % как если бы сумма обновлялась .. Или просто 1,20^2 =1,44-1=0,44*100= 44%

Шаг 3. Определите общую наращенную сумму. ответ дайте с точностью до двух цифр после десятичной точки. 1,09*1,12 = 1,2011 15 млн* 1,2011^2= 21639618 -15 млн = 6639618 руб.

Шаг 4. Определите реальную наращенную сумму. ответ дайте с точностью до двух цифр после десятичной точки.

Шаг 1.

Вычислите ставку процентов при выдаче кредита.

ответ дайте с точностью до двух цифр после десятичной точки.

1,09*1,12= 1,2011 - 1= 20,11% годовых с учётом инфляции

Шаг 2.

Рассчитайте уровень инфляции в соответствии с периодом

кредитования.

ответ дайте с точностью до двух цифр после десятичной точки.

1,102^2=1,2144-1 = 21,44% это инфляция за 2 года с учётом кредитования

Здесь попробую объяснить почему инфляция тоже наращивает процент : сама по себе инфляция за 2 гола 20,4% (10,2+10,2) но в первый год мы не снимаем деньги ( иначе это не сложный процент), поэтому она дополнительно наращивается на «сумму» кредита или инвестиции с другой стороны , например : я в первый год вложил 10 руб а инфляция 20% = в первый год получу 80 Руб ( 20 руб сожрет инфляция)

Во второй год вложил 10 руб инфляция 20 % получу снова 20 руб. то есть с новой суммой инфляция не сжирает больше положенного как было 20 % так и осталось.

А если я не буду снимать эти 10 руб ?

Первый год : 10 руб -20 % = я теряю 2 рубля

Получается во второй год инфляция будет сдирать 10 вклада но + ещё потерянные 2 рубля = 12 руб - 20% = 2,4 руб

Итого за 2 года я теряю 4,4 рубля что 44 % а не 40 % как если бы сумма обновлялась ..

Или просто 1,20^2 =1,44-1=0,44*100= 44%

Шаг 3.

Определите общую наращенную сумму.

ответ дайте с точностью до двух цифр после десятичной точки.

1,09*1,12 = 1,2011

15 млн* 1,2011^2= 21639618 -15 млн = 6639618 руб.

Шаг 4.

Определите реальную наращенную сумму.

ответ дайте с точностью до двух цифр после десятичной точки.

15000000* 1,09^2 =17821500-15

млн руб. = 2821500