Загрозливі слова. У процесі своєї життєдіяльності людина, навіть не бажаючи, та все ж є причиною того, що кількість сміття невпинно збільшується. Тому, проблема сміття є важливою і актуальною на сьогодні. Доки Україна тоне у мільярдах тонн сміття й промислових відходів, Європа широко використовує такі відходи у найрізноманітніших сферах виробництва, непогано на цьому заробляючи.

Складається таке враження, що ми сміття просто виробляємо. Так, тільки у 2015 році було утворено близько 48 млн м3твердих побутових відходів (далі – ТПВ), з них 94% були захоронені на полігонах, 3% –спалені, 3% – перероблені.

Загальна маса вже накопичених на території України відходів у поверхневих сховищах перевищує 35 млрд т (16 млрд т з них потенційно небезпечні відходи), що в розрахунку на 1 км2 площі становить близько 40 тис. т. А якщо розділити 35 млрд т сміття, яке знаходиться лише на полігонах, на приблизно 46 млн жителів України — вийде по 760 т на кожного українця!

Та все ж людина може і мусить вплинути на подальшу «долю» тих відходів, які вона викидає. За будь-яких умов у боротьбі зі сміттям вирішальну роль відіграє особисте ставлення кожного з нас до цієї проблеми.

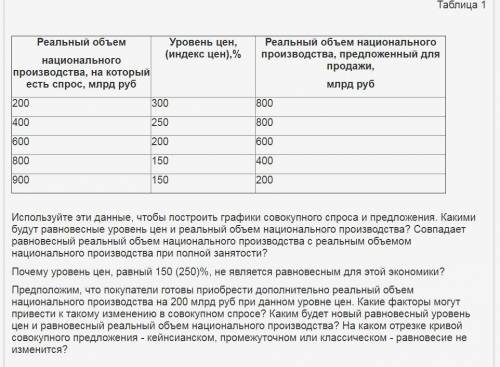

Производители предпринимает разнообразные *меры по повышению занятости безработных: они открывают новые рабочие места, расширяют развитие своего производства, производят переобучение безработного населения востребованным профессиям.

Особо нуждающимся безработным и их семьям выплачиваются дотации на оплату жилья, коммунальных услуг, общественного транспорта, услуг здравоохранении и общественного питания. Пособия и субсидии учитывают доходы людей и носят адресный характер. Предпринимаются разнообразные меры по повышению занятости безработных: открытие новых рабочих мест, развитие производства.

Загрозливі слова. У процесі своєї життєдіяльності людина, навіть не бажаючи, та все ж є причиною того, що кількість сміття невпинно збільшується. Тому, проблема сміття є важливою і актуальною на сьогодні. Доки Україна тоне у мільярдах тонн сміття й промислових відходів, Європа широко використовує такі відходи у найрізноманітніших сферах виробництва, непогано на цьому заробляючи.

Складається таке враження, що ми сміття просто виробляємо. Так, тільки у 2015 році було утворено близько 48 млн м3твердих побутових відходів (далі – ТПВ), з них 94% були захоронені на полігонах, 3% –спалені, 3% – перероблені.

Загальна маса вже накопичених на території України відходів у поверхневих сховищах перевищує 35 млрд т (16 млрд т з них потенційно небезпечні відходи), що в розрахунку на 1 км2 площі становить близько 40 тис. т. А якщо розділити 35 млрд т сміття, яке знаходиться лише на полігонах, на приблизно 46 млн жителів України — вийде по 760 т на кожного українця!

Та все ж людина може і мусить вплинути на подальшу «долю» тих відходів, які вона викидає. За будь-яких умов у боротьбі зі сміттям вирішальну роль відіграє особисте ставлення кожного з нас до цієї проблеми.

Особо нуждающимся безработным и их семьям выплачиваются дотации на оплату жилья, коммунальных услуг, общественного транспорта, услуг здравоохранении и общественного питания. Пособия и субсидии учитывают доходы людей и носят адресный характер. Предпринимаются разнообразные меры по повышению занятости безработных: открытие новых рабочих мест, развитие производства.