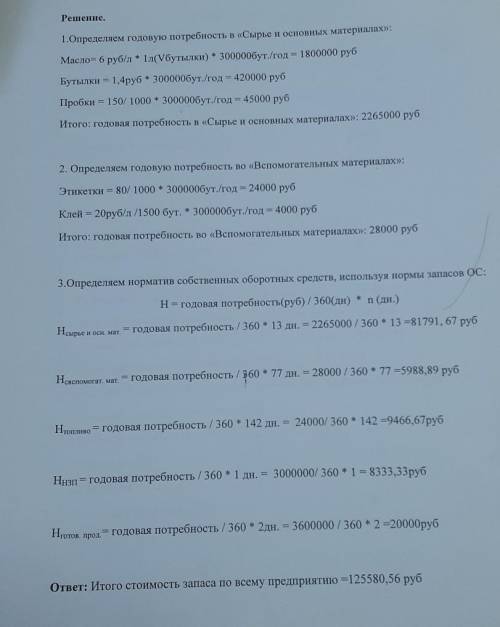

Определить потребность в сырье и материалах на планируемый год для цеха по разливу масла. Планируется выпускать (бут./год) 300000 Стоимость масла(руб/литр) 6 Стоимость одной бутылки (руб.) 1.4 Стоимость 1000 пробок (руб.) 150 Стоимость 1000 этикеток(руб.) 80 Стоимость 1литра клея(руб.) 20 1литра хватает на 1500 бутылок. Стоимость топлива для отопления цеха(руб.год) 24000 Фабрично-заводская себестоимость продукции(руб.) 3000000 Стоимость готовой продукции(руб.) 36000000 Масло разливается в бутылки ёмкостью (л.) 1 Определить норматив собственных оборотных средств, используя нормы запасов ОС: 1. Сырье и основные материалы (дн .) 13 2. Вс материалы (дн.) 77 3. Топливо (дн.) 142 4. НЗП (дн.) 1 5. Готовая продукция (дн.) 2

Есть мнение, что жертвоприношение – один из исторических видов налога. Современное определение налога (Ст. 8.1. НК РФ): «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного владения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». Таким образом, между уплатой налогов и жертвоприношением есть сходство только в том смысле, что оба эти действия понимаются (приношение жертв – понималось на ранних этапах развития общества: в природных цивилизациях; языческих сообществах и проч.) как общеобязательные и неизбежные. Мне кажется более правильным считать, что источник, из которого впоследствии формируется налоговая система – начало завоеваний одним народом другого, когда в результате победитель устанавливал и собирал дань (контрибуции и т.п..) с побежденного. Можно заметить элементы налоговой системы еще во времена Хаммурапи. В России налоговая система в современном виде начала формироваться с 1992 года, но, безусловно, исторические элементы налоговой системы отчетливо были видны в века и на Руси (дань и проч.)

2Сокращение - секвестр - уменьшение - ликвидация как класс!

Есть мнение, что жертвоприношение – один из исторических видов налога. Современное определение налога (Ст. 8.1. НК РФ): «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного владения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». Таким образом, между уплатой налогов и жертвоприношением есть сходство только в том смысле, что оба эти действия понимаются (приношение жертв – понималось на ранних этапах развития общества: в природных цивилизациях; языческих сообществах и проч.) как общеобязательные и неизбежные. Мне кажется более правильным считать, что источник, из которого впоследствии формируется налоговая система – начало завоеваний одним народом другого, когда в результате победитель устанавливал и собирал дань (контрибуции и т.п..) с побежденного. Можно заметить элементы налоговой системы еще во времена Хаммурапи.

Есть мнение, что жертвоприношение – один из исторических видов налога. Современное определение налога (Ст. 8.1. НК РФ): «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного владения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». Таким образом, между уплатой налогов и жертвоприношением есть сходство только в том смысле, что оба эти действия понимаются (приношение жертв – понималось на ранних этапах развития общества: в природных цивилизациях; языческих сообществах и проч.) как общеобязательные и неизбежные. Мне кажется более правильным считать, что источник, из которого впоследствии формируется налоговая система – начало завоеваний одним народом другого, когда в результате победитель устанавливал и собирал дань (контрибуции и т.п..) с побежденного. Можно заметить элементы налоговой системы еще во времена Хаммурапи. В России налоговая система в современном виде начала формироваться с 1992 года, но, безусловно, исторические элементы налоговой системы отчетливо были видны в века и на Руси (дань и проч.)

2Сокращение - секвестр - уменьшение - ликвидация как класс!

Объяснение:

Есть мнение, что жертвоприношение – один из исторических видов налога. Современное определение налога (Ст. 8.1. НК РФ): «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного владения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». Таким образом, между уплатой налогов и жертвоприношением есть сходство только в том смысле, что оба эти действия понимаются (приношение жертв – понималось на ранних этапах развития общества: в природных цивилизациях; языческих сообществах и проч.) как общеобязательные и неизбежные. Мне кажется более правильным считать, что источник, из которого впоследствии формируется налоговая система – начало завоеваний одним народом другого, когда в результате победитель устанавливал и собирал дань (контрибуции и т.п..) с побежденного. Можно заметить элементы налоговой системы еще во времена Хаммурапи.

Объяснение: