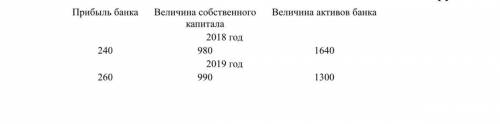

Определить рентабельность собственного капитала и рентабельность активов банка да 2018 и 2019 гг., проанализировать абсолютные показатели деятельности за тот же период и сделать вывод.

Конечно, предприниматель тоже трудится, но в процессе своей деятельности он выполняет совершенно особые функции, что и позволяет рассматривать предпринимательский талант как отдельный экономический ресурс. Эти функции следующие:

- предприниматель берет в свои руки инициативу в соединении других экономических ресурсов - земли, капитала и труда - в единый производственный процесс;

- предприниматель несет ответственность за принятые хозяйственные решения в производственном процессе;

- предприниматель должен иметь склонность к инновациям, т. е. не бояться внедрять новую технику и технологии, создавать принципиально новые товары и услуги;

- предприниматель не должен бояться риска: прибыль предпринимателю отнюдь не гарантирована, и, начиная бизнес, он каждый раз рискует потерять вложенные в дело деньги.

Отсюда видно, что далеко не каждый человек может стать предпринимателем (кто-то не любит рисковать, кто-то является плохим организатором или консерватором по натуре, а кто-то боится принимать решения и брать на себя ответственность) , поэтому предпринимательство — это не просто труд, а особый талант, который и выделяется как специфический экономический ресурс.

Бюджетный федерализм представляет собой распределение денежных доходов и расходов страны между федеральным бюджетом, бюджетами субъектов федерации и муниципальными бюджетами с учетом источников поступлений средств и планируемыми расходами федерального, субфедерального и муниципального уровней.

Поскольку в федеративных государствах роль государства дифференцируется по нескольким уровням, каждый из которых представлен органами власти в качестве его представителей, то возникает необходимость разделения полномочий между различными уровнями власти.

Государство создает правовую среду для функционирования рыночной экономики, являясь поставщиком общественных товаров и услуг. Тем самым оно влияет на размещение ресурсов в экономике, осуществляет перераспределение доходов между индивидами, оказывает стабилизационное воздействие на экономику и финансовую систему экономическому росту.

Реализация этих функций осуществляется прежде всего при формировании и исполнении бюджетов. Налогово-бюджетные инструменты должны обеспечить органы власти необходимыми ресурсами для выполнения общественных функций, могут использоваться в целях антициклической стабилизации и политики экономического роста, а также выполнять задачи по некоторому выравниванию доходов.

Важнейшей характеристикой системы управления общественными финансами является бюджетное устройство и характер налогово-бюджетных взаимоотношений между разными уровнями власти. Управление общественными финансами при наличии многих единых принципов и методов осуществляется раздельно на каждом уровне власти и в каждой юрисдикции (территориально-публичном образовании). Объяснить взаимоотношения между уровнями бюджетной системы и определить пути их наиболее рационального построения, призвана теория бюджетного (фискального) федерализма. Федерализм в данном случае подразумевает наличие как минимум одного обособленного бюджетного уровня на субнациональном уровне.

предпринимательский талант как отдельный экономический ресурс. Эти функции следующие:

- предприниматель берет в свои руки инициативу в соединении других экономических ресурсов - земли, капитала и труда - в единый производственный процесс;

- предприниматель несет ответственность за принятые хозяйственные решения в производственном процессе;

- предприниматель должен иметь склонность к инновациям, т. е. не бояться внедрять новую технику и технологии, создавать принципиально новые товары и услуги;

- предприниматель не должен бояться риска: прибыль предпринимателю отнюдь не гарантирована, и, начиная бизнес, он каждый раз рискует потерять вложенные в дело деньги.

Отсюда видно, что далеко не каждый человек может стать предпринимателем (кто-то не любит рисковать, кто-то является плохим организатором или консерватором по натуре, а кто-то боится принимать решения и брать на себя ответственность) , поэтому предпринимательство — это не просто труд, а особый талант, который и выделяется как специфический экономический ресурс.

Бюджетный федерализм представляет собой распределение денежных доходов и расходов страны между федеральным бюджетом, бюджетами субъектов федерации и муниципальными бюджетами с учетом источников поступлений средств и планируемыми расходами федерального, субфедерального и муниципального уровней.

Поскольку в федеративных государствах роль государства дифференцируется по нескольким уровням, каждый из которых представлен органами власти в качестве его представителей, то возникает необходимость разделения полномочий между различными уровнями власти.

Государство создает правовую среду для функционирования рыночной экономики, являясь поставщиком общественных товаров и услуг. Тем самым оно влияет на размещение ресурсов в экономике, осуществляет перераспределение доходов между индивидами, оказывает стабилизационное воздействие на экономику и финансовую систему экономическому росту.

Реализация этих функций осуществляется прежде всего при формировании и исполнении бюджетов. Налогово-бюджетные инструменты должны обеспечить органы власти необходимыми ресурсами для выполнения общественных функций, могут использоваться в целях антициклической стабилизации и политики экономического роста, а также выполнять задачи по некоторому выравниванию доходов.

Важнейшей характеристикой системы управления общественными финансами является бюджетное устройство и характер налогово-бюджетных взаимоотношений между разными уровнями власти. Управление общественными финансами при наличии многих единых принципов и методов осуществляется раздельно на каждом уровне власти и в каждой юрисдикции (территориально-публичном образовании). Объяснить взаимоотношения между уровнями бюджетной системы и определить пути их наиболее рационального построения, призвана теория бюджетного (фискального) федерализма. Федерализм в данном случае подразумевает наличие как минимум одного обособленного бюджетного уровня на субнациональном уровне.