Определите затраты отделения цеха химического предприятия на энергию и пар в расчете на 1 тонну продукции по следующим данным. Суммарная номинальная мощность электродвигателей 40,8 кВт. Эффективный фонд времени работы оборудования 8520 часов в год. Стоимость 1 кВт часа электроэнергии 1,98 рубля. Годовой расход пара в отделении 16449,7 кг, стоимость пара 37 рублей за 1 тонну. Выпуск продукции в год 215980 тонн. Заранее

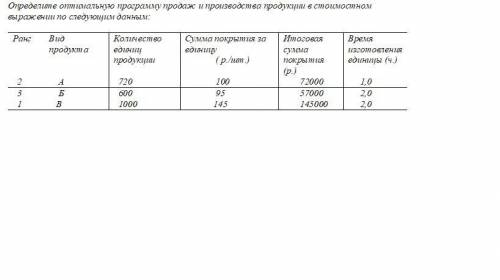

Определите оптимальную программу продаж и производства продукции в стоимостном выражении по следующим данным:

Ранг Вид продукта Количество единиц продукции Сумма покрытия за единицу

( р./шт.) Итоговая сумма покрытия (р.) Время изготовления

Доход от реализации товаров называется валовым доходом. Валовой доход организаций торговли (доход от реализации) – это разница между денежной выручкой от реализации товаров за вычетом налогов.

Доход определяем по формуле:

ВПп= ЧПп / (1 – Снп)

ВПп=3210/(1-0,24) = 3210/0,76 = 4223,68 тыс. руб.

Сумма издержек обращения:

ИО = 4223,68*0,162 = 684,24 тыс. руб.

Прибыль в плановом году = Доходы от реализации товаров - Сумма издержек обращения

П = 4223,68 – 684,24 = 3539,44 тыс. руб.

Рентабельность в плановом году = Чистая прибыль предприятия/Доход от реализации продукции

Рентабельность в плановом году = 3210/4223,68*100% = 76%.

Явные издержки: Аренда помещения 40 тыс. р. Ремонт помещения 20 тыс. р. Заработная плата наёмным работникам: 3 * 5 + 3 * 10 = 45 тыс. р. Для старта в начале года учителю потребуется 20 тыс. на ремонт + 15 тыс. р. на оплату труда в начале года, из которых у него есть только 40 тыс. р. Значит 5 тыс. придётся занять в банке. Плата за кредит 5 * 0,5 = 2,5 тыс. р. Итого: 107,5 тыс. р. Неявные издержки Недополученная заработная плата учителя 18 тыс. р. 20 тыс., которые он истратит на ремонт, мог бы положить на депозит в банк и получить доход: Недополученный банковский процент по депозиту: 20 * 0,4 = 8 тыс. р. Итого: 26 тыс. р. Бухгалтерская прибыль: БП = В – ЯИ = 170 – 107,5 = 62,5 тыс. р. Экономическая прибыль: ЭП = БП – НИ = 62,5 – 26 = 36,5 тыс. р. Предпринимательская деятельность выгодна учителю пока экономическая прибыль больше либо равна нулю. Следовательно, налог на прибыль должен быть меньше 36,5 тыс. р., что составляет 58,4% от 62,5 тыс. руб. Предпринимательская деятельность выгодна учителю пока экономическая прибыль больше либо равна Предпринимательская деятельность выгодна учителю пока экономическая прибыль больше либо равна нулю. Следовательно, налог на прибыль должен быть меньше 36,5 тыс. р., что составляет 58,4% от 62,5 тыс. р.

Доход от реализации товаров называется валовым доходом. Валовой доход организаций торговли (доход от реализации) – это разница между денежной выручкой от реализации товаров за вычетом налогов.

Доход определяем по формуле:

ВПп= ЧПп / (1 – Снп)

ВПп=3210/(1-0,24) = 3210/0,76 = 4223,68 тыс. руб.

Сумма издержек обращения:

ИО = 4223,68*0,162 = 684,24 тыс. руб.

Прибыль в плановом году = Доходы от реализации товаров - Сумма издержек обращения

П = 4223,68 – 684,24 = 3539,44 тыс. руб.

Рентабельность в плановом году = Чистая прибыль предприятия/Доход от реализации продукции

Рентабельность в плановом году = 3210/4223,68*100% = 76%.

3 * 5 + 3 * 10 = 45 тыс. р. Для старта в начале года учителю потребуется 20 тыс. на ремонт + 15 тыс. р. на оплату труда в начале года, из которых у него есть только 40 тыс. р. Значит 5 тыс. придётся занять в банке. Плата за кредит 5 * 0,5 = 2,5 тыс. р. Итого: 107,5 тыс. р. Неявные издержки Недополученная заработная плата учителя 18 тыс. р. 20 тыс., которые он истратит на ремонт, мог бы положить на депозит в банк и получить доход: Недополученный банковский процент по депозиту:

20 * 0,4 = 8 тыс. р. Итого: 26 тыс. р. Бухгалтерская прибыль: БП = В – ЯИ = 170 – 107,5 = 62,5 тыс. р. Экономическая прибыль: ЭП = БП – НИ = 62,5 – 26 = 36,5 тыс. р. Предпринимательская деятельность выгодна учителю пока экономическая прибыль больше либо равна нулю. Следовательно, налог на прибыль должен быть меньше 36,5 тыс. р., что составляет 58,4% от 62,5 тыс. руб. Предпринимательская деятельность выгодна учителю пока экономическая прибыль больше либо равна Предпринимательская деятельность выгодна учителю пока экономическая прибыль больше либо равна нулю. Следовательно, налог на прибыль должен быть меньше 36,5 тыс. р., что составляет 58,4% от 62,5 тыс. р.