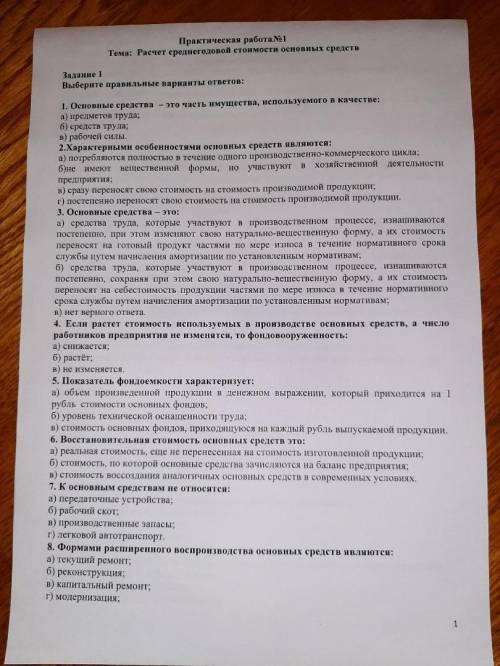

Основные финансовые показатели фирмы. Выручка, прибыль, издержки.

Издержки и их виды. Постоянные и переменные издержки. Экономические и бухгалтерские издержки.

Себестоимость готовой продукции.

Глоссарий по теме: выручка, прибыль, издержки, постоянные издержки, переменные издержки, общие издержки, средние издержки, средние постоянные издержки, средние переменные издержки, средние общие издержки, бухгалтерские (явные) издержки, экономические (скрытые) издержки, кратко период, долго период, себестоимость, бизнес-план, амортизация, амортизационные отчисления.

Теоретический материал для самостоятельного изучения

Что мы делаем, чтобы понять, каково финансовое состояние фирмы? Мы смотрим на её финансовые показатели. В экономике существует огромное количество данных, которые мы можем назвать финансовыми показателями фирмы, однако наиболее важными для нас являются выручка, прибыль и издержки. В этом уроке мы рассмотрим, что же такое издержки и зачем они нужны фирме.

Издержки – это по сути затраты всех факторов, участвующих в производстве готовой продукции, выраженные в деньгах. Выделяется несколько видов издержек, с которыми мы и познакомимся далее.

Постоянные издержки называются так, потому что они не привязаны к объёму производства. Производим мы 1 единицу товара или миллион, они всегда одинаковые. Примерами такого вида издержек являются зарплата бухгалтера, аренда помещения или оплата охраны фирмы. В экономике для упрощения расчётов придумали сокращать названия показателей. Данный вид издержек обозначается как FC, что расшифровывается как fixed cost.

Следующий вид – это переменные издержки. В противовес постоянным издержками, этот вид напрямую связан с объёмом производимого товара или услуги. Представьте себе, что вы владеете хлебопекарней. Если вы производите 10 буханок хлеба, то вам понадобится один мешок муки. А если вы печёте миллион буханок, то вам понадобится уже не один, а 100 тысяч мешков муки. Следовательно, и денег вы потратите в 100 тысяч раз больше. Другими словами, чем больше мы производим, тем больше становятся переменные издержки. Обозначаются переменные издержки буквами VC, что означает variable cost.

Если мы сложим постоянные и переменные издержки, то получим следующий вид – общие издержки. Это все те затраты, что предприятие потратило на производства товаров или услуг. Данный вид издержек обозначается как TC, что расшифровывается как total cost. Если определение общих затрат записать через принятые сокращения, то мы получим формулу: TC = FC + VC.

Для фирмы не менее важен следующий вид издержек – средние издержки. Он, в свою очередь, делится ещё на несколько подвидов. Почему средние издержки важны для предприятия? Потому что они показывают, сколько стоит произвести одну единственную единицу товара.

И первыми мы рассмотрим средние постоянные издержки. Они получаются, если разделить постоянные издержки фирмы на количество произведённого на ней товара. Кратко мы можем обозначить этот вид издержек как AFC, что означает average fixed cost, и мы можем вывести формулу: AFC = FC : Q.

Если же мы разделим переменные издержки на количество произведённого на предприятии товара, то мы получим средние переменные издержки. Обозначить их можно буквами AVC, что можно расшифровать как average variable cost. Зная обозначение, мы можем вывести формулу: AVC = VC : Q.

Последний вид издержек, который нам необходимо рассмотреть, – это средние общие издержки. Получить мы их можем двумя Мы можем или разделить общие издержки фирмы на количество произведённого на ней товара, или же сложить предыдущие два вида издержек. Данный вид издержек обозначается как AC, что расшифровывается как average cost. Так как мы рассмотрели два нахождения средних издержек, то и формулы мы можем вывести две: AC = TC : Q и AC = AVC + AFC. Графики этих видов издержек выглядят следующим образом:

Классификация доходов и расходов Доходы организации – это увеличение экономических выгод в результате поступления активов (денежных средств или иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)Статья 41. Виды доходов бюджетов (в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

1. К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

2. К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

3. К неналоговым доходам бюджетов относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней) , находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

средства самообложения граждан;

иные неналоговые доходы.

4. К безвозмездным поступлениям относятся:

дотации из других бюджетов бюджетной системы Российской Федерации;

субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии) ;

субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

5. Доходы от использования имущества, находящегося в государственной или муниципальной собственности, и платных услуг, оказываемых бюджетными учреждениями, средства безвозмездных поступлений и иной приносящей доход деятельности при составлении, утверждении, исполнении бюджета и составлении отчетности о его исполнении включаются в состав доходов бюджета с учетом положений пункта 3 настоящей статьи.

Основные финансовые показатели фирмы. Выручка, прибыль, издержки.

Издержки и их виды. Постоянные и переменные издержки. Экономические и бухгалтерские издержки.

Себестоимость готовой продукции.

Глоссарий по теме: выручка, прибыль, издержки, постоянные издержки, переменные издержки, общие издержки, средние издержки, средние постоянные издержки, средние переменные издержки, средние общие издержки, бухгалтерские (явные) издержки, экономические (скрытые) издержки, кратко период, долго период, себестоимость, бизнес-план, амортизация, амортизационные отчисления.

Теоретический материал для самостоятельного изучения

Что мы делаем, чтобы понять, каково финансовое состояние фирмы? Мы смотрим на её финансовые показатели. В экономике существует огромное количество данных, которые мы можем назвать финансовыми показателями фирмы, однако наиболее важными для нас являются выручка, прибыль и издержки. В этом уроке мы рассмотрим, что же такое издержки и зачем они нужны фирме.

Издержки – это по сути затраты всех факторов, участвующих в производстве готовой продукции, выраженные в деньгах. Выделяется несколько видов издержек, с которыми мы и познакомимся далее.

Постоянные издержки называются так, потому что они не привязаны к объёму производства. Производим мы 1 единицу товара или миллион, они всегда одинаковые. Примерами такого вида издержек являются зарплата бухгалтера, аренда помещения или оплата охраны фирмы. В экономике для упрощения расчётов придумали сокращать названия показателей. Данный вид издержек обозначается как FC, что расшифровывается как fixed cost.

Следующий вид – это переменные издержки. В противовес постоянным издержками, этот вид напрямую связан с объёмом производимого товара или услуги. Представьте себе, что вы владеете хлебопекарней. Если вы производите 10 буханок хлеба, то вам понадобится один мешок муки. А если вы печёте миллион буханок, то вам понадобится уже не один, а 100 тысяч мешков муки. Следовательно, и денег вы потратите в 100 тысяч раз больше. Другими словами, чем больше мы производим, тем больше становятся переменные издержки. Обозначаются переменные издержки буквами VC, что означает variable cost.

Если мы сложим постоянные и переменные издержки, то получим следующий вид – общие издержки. Это все те затраты, что предприятие потратило на производства товаров или услуг. Данный вид издержек обозначается как TC, что расшифровывается как total cost. Если определение общих затрат записать через принятые сокращения, то мы получим формулу: TC = FC + VC.

Для фирмы не менее важен следующий вид издержек – средние издержки. Он, в свою очередь, делится ещё на несколько подвидов. Почему средние издержки важны для предприятия? Потому что они показывают, сколько стоит произвести одну единственную единицу товара.

И первыми мы рассмотрим средние постоянные издержки. Они получаются, если разделить постоянные издержки фирмы на количество произведённого на ней товара. Кратко мы можем обозначить этот вид издержек как AFC, что означает average fixed cost, и мы можем вывести формулу: AFC = FC : Q.

Если же мы разделим переменные издержки на количество произведённого на предприятии товара, то мы получим средние переменные издержки. Обозначить их можно буквами AVC, что можно расшифровать как average variable cost. Зная обозначение, мы можем вывести формулу: AVC = VC : Q.

Последний вид издержек, который нам необходимо рассмотреть, – это средние общие издержки. Получить мы их можем двумя Мы можем или разделить общие издержки фирмы на количество произведённого на ней товара, или же сложить предыдущие два вида издержек. Данный вид издержек обозначается как AC, что расшифровывается как average cost. Так как мы рассмотрели два нахождения средних издержек, то и формулы мы можем вывести две: AC = TC : Q и AC = AVC + AFC. Графики этих видов издержек выглядят следующим образом:

Объяснение:

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

1. К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

2. К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

3. К неналоговым доходам бюджетов относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней) , находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

средства самообложения граждан;

иные неналоговые доходы.

4. К безвозмездным поступлениям относятся:

дотации из других бюджетов бюджетной системы Российской Федерации;

субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии) ;

субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

5. Доходы от использования имущества, находящегося в государственной или муниципальной собственности, и платных услуг, оказываемых бюджетными учреждениями, средства безвозмездных поступлений и иной приносящей доход деятельности при составлении, утверждении, исполнении бюджета и составлении отчетности о его исполнении включаются в состав доходов бюджета с учетом положений пункта 3 настоящей статьи.