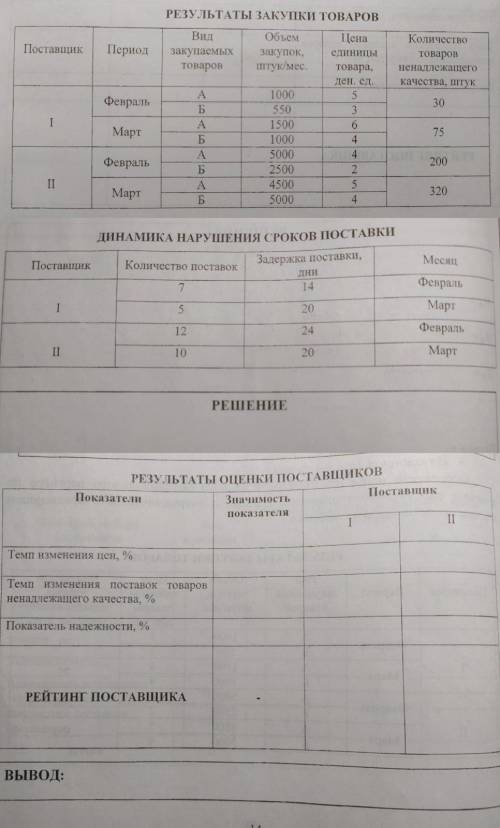

Предприятие работает с двумя основными поставщиками товаров. На планируемый период решается вопрос о возможности сотрудничества с тем, кто наилучшим образом соответствует условиям хозяйствования по трем основным критериям оценки: 1. Цена (вес критерия – 0,5). 2. Качество товара (вес критерия – 0,3). 3. Надежность (вес критерия – 0,2). Определите наиболее предпочтительного потенциального партнера по величине рассчитанного рейтинга. Данные о сотрудничестве в предыдущем периоде представлены в таблицах.

28500*0,25*2=14250 руб. начисленная амортизация за 2 года

Остаточная стоимость

28500-14250=14250

Задача 2.

Первоначальная стоимость 400 000 руб.

Срок полезного использования - 8 лет

Сумма чисел лет полезного использования

1+2+3+4+5+6+7+8=36

а)Начисление амортизации по годам

1 год 8/36=0,22%

2 год 7/36=0,194%

3 год 6/36=0,17%

4 год 5/36=0,139%

5 год 4/36=0,11%

6 год 3/36=0,083%

7 год 2/36=0,056%

8 год 1/36=0,028%

б) Годовая сумма амортизации

1 год 400000*8/36=88 888,89 руб.

2 год 400000*7/36=77 777,78 руб.

3 год 400000*6/36=66 666,67 руб.

4 год 400000*5/36=55 555,56 руб.

5 год 400000*4/36=44 444,44 руб.

6 год 400000*3/36=33 333,33 руб.

7 год 400000*2/36=22 222,22 руб.

8 год 400000*1/36=11 111,11 руб.

и) месячная норма амортизации

1 год 88888,89:12=7 407,41 руб.

2 год 77 777,78:12=6 481,48 руб.

3 год 66 666,67:12=5 555,56 руб.

4 год 55555,56:12=4 629,63 руб.

5 год 44444,44:12=3 703,70 руб.

6 год 33333,33:12=2 777,78 руб.

7 год 22222,22:12=1 851,84 руб.

8 год 11111,11:12=925,93 руб.

Задача 3.

Первоначальная стоимость 200 000 руб.

Срок полезного использования - 8 лет (

а) годовая сумма амортизационных отчислений

200 000 :8=25 000 руб.

б) годовая норма амортизации

25000:20000=0,125*100=12,5%

в) месячная норма амортизации

12,5:12≈1,0417%

г) сумма амортизационных отчислений за месяц

200000*1,0417%=2083,4 руб.

Задача 4.

Первоначальная стоимость 649 000 руб.

Предполагаемый выпуск объема продукции 200 000 шт.

а) Согласно списания стоимости основных средств пропорционально объему выпуска продукции, оказанных работ и услуг, формула расчета амортизации принимает следующий вид:

А = ФОП / ПО,

где

ФОП – объем продукции, фактически произведенный за конкретный отчетный период,

ПО – планируемый объем выпуска продукции за весь период полезного использования оборудования.

649000/200000=3,245 руб./шт. - норма амортизации на единицу продукции

б) невозможно определить амортизацию за отчетный месяц так как нет данных о выпуске продукции в этом месяце.

Со́товый телефо́н — мобильный телефон, предназначенный для работы в сетях сотовой связи; использует приёмопередатчик радиодиапазона и традиционную телефонную коммутацию для осуществления телефонной связи на территории зоны покрытия сотовой сети.

Сотовые (мобильные) телефоны 2006 года на витрине магазина в Сеуле, Южная Корея

В настоящее время сотовая связь — самая распространённая из всех видов мобильной связи, поэтому обычно мобильным телефоном называют сотовый телефон, хотя мобильными телефонами, помимо сотовых, являются также спутниковые телефоны, радиотелефоны, DECT-телефоны, некоторые модели IP-телефонов и аппараты магистральной связи.

Сотовый телефон — сложное высокотехнологичное электронное устройство, включающее в себя: приёмопередатчик на поддиапазоны 1—2 ГГц (GSM) и 2—1 ГГц (UMTS) СВЧ-диапазона, специализированный контроллер управления, дисплей, интерфейсные устройства, аккумулятор. Большинство аппаратов имеет свой уникальный номер, т. н. IMEI — международный идентификатор мобильного устройства. IMEI присваивается при производстве сотового телефона и состоит из 15 цифр; он записывается в немодифицируемую часть телефона. Сам этот номер отпечатан на этикетке телефона под аккумулятором, также на коробке (упаковке) от телефона (под штрихкодом). В большинстве телефонов его также можно узнать, набрав на клавиатуре код *#06#

Объяснение:

Задача 1.

Цена поставки 25000 руб.

Транспортная доставка

25000*8%=2500080,08 =2000 руб.

Расходы на доводку

25000*3%=25000*0,03=750 руб.

Консультационные расходы

25000*2%=25000*0,02=500 руб.

Вознаграждение посреднику

25000*0,01=250 руб.

Первоначальная стоимость

25000+2000+750+500+250=28500 руб.

Срок службы 2 года

Норма амортизации 25% в год

28500*0,25*2=14250 руб. начисленная амортизация за 2 года

Остаточная стоимость

28500-14250=14250

Задача 2.

Первоначальная стоимость 400 000 руб.

Срок полезного использования - 8 лет

Сумма чисел лет полезного использования

1+2+3+4+5+6+7+8=36

а)Начисление амортизации по годам

1 год 8/36=0,22%

2 год 7/36=0,194%

3 год 6/36=0,17%

4 год 5/36=0,139%

5 год 4/36=0,11%

6 год 3/36=0,083%

7 год 2/36=0,056%

8 год 1/36=0,028%

б) Годовая сумма амортизации

1 год 400000*8/36=88 888,89 руб.

2 год 400000*7/36=77 777,78 руб.

3 год 400000*6/36=66 666,67 руб.

4 год 400000*5/36=55 555,56 руб.

5 год 400000*4/36=44 444,44 руб.

6 год 400000*3/36=33 333,33 руб.

7 год 400000*2/36=22 222,22 руб.

8 год 400000*1/36=11 111,11 руб.

и) месячная норма амортизации

1 год 88888,89:12=7 407,41 руб.

2 год 77 777,78:12=6 481,48 руб.

3 год 66 666,67:12=5 555,56 руб.

4 год 55555,56:12=4 629,63 руб.

5 год 44444,44:12=3 703,70 руб.

6 год 33333,33:12=2 777,78 руб.

7 год 22222,22:12=1 851,84 руб.

8 год 11111,11:12=925,93 руб.

Задача 3.

Первоначальная стоимость 200 000 руб.

Срок полезного использования - 8 лет (

а) годовая сумма амортизационных отчислений

200 000 :8=25 000 руб.

б) годовая норма амортизации

25000:20000=0,125*100=12,5%

в) месячная норма амортизации

12,5:12≈1,0417%

г) сумма амортизационных отчислений за месяц

200000*1,0417%=2083,4 руб.

Задача 4.

Первоначальная стоимость 649 000 руб.

Предполагаемый выпуск объема продукции 200 000 шт.

а) Согласно списания стоимости основных средств пропорционально объему выпуска продукции, оказанных работ и услуг, формула расчета амортизации принимает следующий вид:

А = ФОП / ПО,

где

ФОП – объем продукции, фактически произведенный за конкретный отчетный период,

ПО – планируемый объем выпуска продукции за весь период полезного использования оборудования.

649000/200000=3,245 руб./шт. - норма амортизации на единицу продукции

б) невозможно определить амортизацию за отчетный месяц так как нет данных о выпуске продукции в этом месяце.

Остальные задания во вложении

Со́товый телефо́н — мобильный телефон, предназначенный для работы в сетях сотовой связи; использует приёмопередатчик радиодиапазона и традиционную телефонную коммутацию для осуществления телефонной связи на территории зоны покрытия сотовой сети.

Сотовые (мобильные) телефоны 2006 года на витрине магазина в Сеуле, Южная Корея

В настоящее время сотовая связь — самая распространённая из всех видов мобильной связи, поэтому обычно мобильным телефоном называют сотовый телефон, хотя мобильными телефонами, помимо сотовых, являются также спутниковые телефоны, радиотелефоны, DECT-телефоны, некоторые модели IP-телефонов и аппараты магистральной связи.

Сотовый телефон — сложное высокотехнологичное электронное устройство, включающее в себя: приёмопередатчик на поддиапазоны 1—2 ГГц (GSM) и 2—1 ГГц (UMTS) СВЧ-диапазона, специализированный контроллер управления, дисплей, интерфейсные устройства, аккумулятор. Большинство аппаратов имеет свой уникальный номер, т. н. IMEI — международный идентификатор мобильного устройства. IMEI присваивается при производстве сотового телефона и состоит из 15 цифр; он записывается в немодифицируемую часть телефона. Сам этот номер отпечатан на этикетке телефона под аккумулятором, также на коробке (упаковке) от телефона (под штрихкодом). В большинстве телефонов его также можно узнать, набрав на клавиатуре код *#06#

Объяснение:

это там *#106#