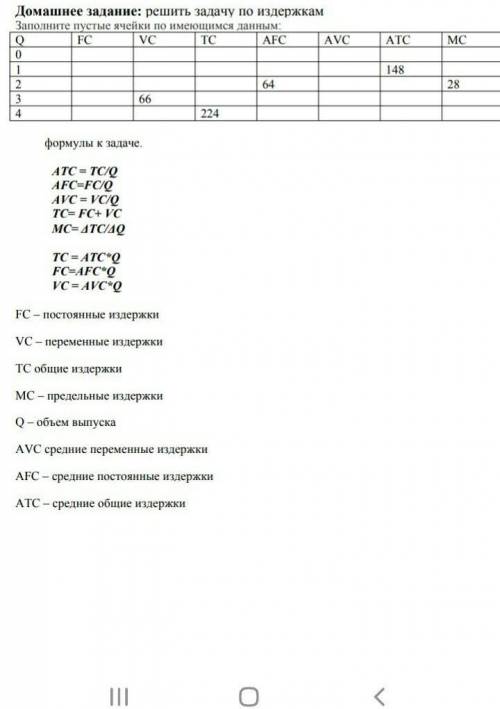

Практикум 8. Учет затрат на производство продукции

Оглавление

8.1. Учет затрат основного производства

8.2. Учет затрат вс производства

8.3. Учет общепроизводственных расходов

8.4. Учет общехозяйственных расходов

8.5. Учет потерь от брака

8.6. Учет расходов будущих периодов

Контрольные задания

Бухгалтерский учет затрат на производство продукции регулируется Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным приказом Минфина России от 06.05.99 г. № ЗЗ н.

Синтетический учет затрат на производство продукции осуществляют на счете 20 «Основное производство» по схеме, состоящей из пяти этапов.

Сначала прямые затраты основного производства по изготовлению продукции отражают по дебету счета 20 «Основное производство» в корреспонденции со счетами учета производственных запасов, расчетов с работниками по оплате труда.

Затраты, связанные с обслуживанием и управлением производства на уровне производственных подразделений, отражают по дебету счета 25 «Общепроизводственные расходы», а связанные с управлением организацией в целом отражают по дебету счета 26 «Общехозяйственные расходы».

Расходы, произведенные за счет созданных резервов предстоящих расходов (на оплату отпусков работников, на ремонт основных средств и т. д.), отражают по дебету счета 96 «Резервы предстоящих расходов».

Расходы будущих периодов, произведенные в отчетном периоде, отражают по дебету счета 97 «Расходы будущих периодов».

На втором этапе осуществляют распределение затрат вс производств между основным производством и обслуживающими и управленческими службами организации и расходов будущих периодов.

На третьем этапе распределяют косвенные затраты, собранные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Распределение этих расходов осуществляют по видам продукции основного производства.

На четвертом этапе по данным счета 28 «Брак в производстве» определяют окончательные потери от брака, которые списывают на затраты основного производства.

В результате последовательного выполнения указанных четырех этапов на счете 20 «Основное производство» оказываются собранными все прямые и косвенные затраты на производство продукции за месяц.

На пятом, завершающем, этапе по данным счета 20 «Основное производство» определяют фактическую производственную себестоимость готовой продукции, произведенной за месяц и переданной из производства на склад.

Развитие спортивной индустрии является приоритетным направлением государственной политики, так как данная отрасль значительному оздоровлению населения (укреплению физических и умственных человека). Направленность на популяризацию массового и профессионального спорта предполагает высокие финансовые вложения. Дефицит бюджетов всех уровней не дает возможности реализовывать крупномасштабные проекты (Олимпиада в Сочи 2014 года, ЧМ по футболу в 2018 году) только за счет государственных средств, поэтому сейчас активно развивается механизм государственно-частного партнерства. Данное сотрудничество представляет выгоду для государства, потому что позволяет экономить средства и приводит к реализации социально значимых проектов. Частные компании также заинтересованы в участии в государственно-частном партнерстве, при этом они не всегда преследуют исключительно коммерческие цели. Зачастую фирмы, имеющие цель получения экономического эффекта от реализации спортивных инфраструктурных проектов, изыскивают новые аккумулирования необходимого капитала. Законодательная база, регулирующая вопросы государственно-частного партнерства по распределению рисков между государством и частными компаниями, а также по использованию финансовых механизмов, требует доработки. Благодаря совершенствованию нормативно-правовой базы, а также заинтересованности в реализации строительства и модернизации спортивных объектов повсеместно на территории субъектов РФ, можно судить о востребованности применения данного механизма ГЧП.

Электронное

учебное пособие

Практикум 8. Учет затрат на производство продукции

Оглавление

8.1. Учет затрат основного производства

8.2. Учет затрат вс производства

8.3. Учет общепроизводственных расходов

8.4. Учет общехозяйственных расходов

8.5. Учет потерь от брака

8.6. Учет расходов будущих периодов

Контрольные задания

Бухгалтерский учет затрат на производство продукции регулируется Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденным приказом Минфина России от 06.05.99 г. № ЗЗ н.

Синтетический учет затрат на производство продукции осуществляют на счете 20 «Основное производство» по схеме, состоящей из пяти этапов.

Сначала прямые затраты основного производства по изготовлению продукции отражают по дебету счета 20 «Основное производство» в корреспонденции со счетами учета производственных запасов, расчетов с работниками по оплате труда.

Аналогично по дебету счета 23 «Вс производства» отражают прямые затраты вс производств.

Затраты, связанные с обслуживанием и управлением производства на уровне производственных подразделений, отражают по дебету счета 25 «Общепроизводственные расходы», а связанные с управлением организацией в целом отражают по дебету счета 26 «Общехозяйственные расходы».

Расходы, произведенные за счет созданных резервов предстоящих расходов (на оплату отпусков работников, на ремонт основных средств и т. д.), отражают по дебету счета 96 «Резервы предстоящих расходов».

Расходы будущих периодов, произведенные в отчетном периоде, отражают по дебету счета 97 «Расходы будущих периодов».

На втором этапе осуществляют распределение затрат вс производств между основным производством и обслуживающими и управленческими службами организации и расходов будущих периодов.

На третьем этапе распределяют косвенные затраты, собранные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Распределение этих расходов осуществляют по видам продукции основного производства.

На четвертом этапе по данным счета 28 «Брак в производстве» определяют окончательные потери от брака, которые списывают на затраты основного производства.

В результате последовательного выполнения указанных четырех этапов на счете 20 «Основное производство» оказываются собранными все прямые и косвенные затраты на производство продукции за месяц.

На пятом, завершающем, этапе по данным счета 20 «Основное производство» определяют фактическую производственную себестоимость готовой продукции, произведенной за месяц и переданной из производства на склад.

Почему надо врать ты даёшь а сдесь

Развитие спортивной индустрии является приоритетным направлением государственной политики, так как данная отрасль значительному оздоровлению населения (укреплению физических и умственных человека). Направленность на популяризацию массового и профессионального спорта предполагает высокие финансовые вложения. Дефицит бюджетов всех уровней не дает возможности реализовывать крупномасштабные проекты (Олимпиада в Сочи 2014 года, ЧМ по футболу в 2018 году) только за счет государственных средств, поэтому сейчас активно развивается механизм государственно-частного партнерства. Данное сотрудничество представляет выгоду для государства, потому что позволяет экономить средства и приводит к реализации социально значимых проектов. Частные компании также заинтересованы в участии в государственно-частном партнерстве, при этом они не всегда преследуют исключительно коммерческие цели. Зачастую фирмы, имеющие цель получения экономического эффекта от реализации спортивных инфраструктурных проектов, изыскивают новые аккумулирования необходимого капитала. Законодательная база, регулирующая вопросы государственно-частного партнерства по распределению рисков между государством и частными компаниями, а также по использованию финансовых механизмов, требует доработки. Благодаря совершенствованию нормативно-правовой базы, а также заинтересованности в реализации строительства и модернизации спортивных объектов повсеместно на территории субъектов РФ, можно судить о востребованности применения данного механизма ГЧП.