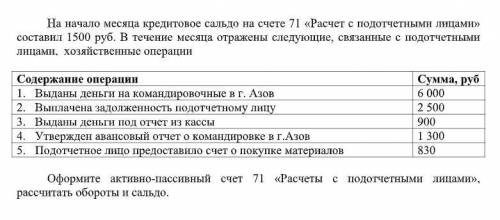

На начало месяца кредитовое сальдо на счете 71 «Расчет с подотчетными лицами» составил 1500 руб. В течение месяца отражены следующие, связанные с подотчетными лицами, хозяйственные операции

Труд как фактор производства означает совокупные усилия людей. Для каждой профессии требуются специальные знания и умения, соответствующая подготовка. Примеры: 1.Рабочая сила - население трудиться. 2. Рабочая сила - физические, умственные и интеллектуальные человека. 3. Производительность труда – отношение результата труда за определенный промежуток времени. 4.Наемный труд - трудовая деятельность на фирму или хозяина по трудовому договору. 5. Свободный труд - трудовая деятельность на самого себя, когда хозяин и работник выступают в одном лице (предприниматель). 6. Любимый труд - должен давать достаточный доход, которого хватало бы на достойное содержание семьи, на отдых и развлечения.

Вывод: Неуклонный рост производительности труда - один из экономических законов. Уровень производительности труда выражается количеством продукции, произведенной в единицу времени. Применение этого показателя позволяет оценить эффективность труда как отдельного работника, так и коллектива в целом. Оно основано на уверенности в том, что человек может работать сегодня лучше, чем вчера, а завтра еще лучше.

1. почти да (Готовая продукция – это изделия промышленного предприятия, которые завершены производством, соответствуют государственным стандартам или техническим условиям, приняты отделом технического контроля, снабжены документами, удостоверяющими качество, и предназначены для реализации на сторону.) 2. Товарная продукция - это стоимость продукции, предназначенной для реализации. Объем товарной продукции включает стоимость готовой продукции, предназначенной для реализации и своему капитальному строительству; полуфабрикатов своей выработки и продукции вс подсобных хозяйств, предназначенных для отпуска сторонним организациям; работ промышленного характера для сторонних организаций; ремонтных работ по заказам со стороны; запасных частей для реализации сторонним организациям. 3. Валовая продукция - это сумма стоимости всех видов продукции, выработанной предприятием и кроме элементов, входящих в состав товарной продукции, включает изменение остатков незавершенного производства на протяжении расчетного периода, стоимость сырья и материалов заказчика и некоторые другие элементы. 4. Реализованная продукция (РП) - это стоимость отпущенной на сторону продукции и оплаченной покупателем в отчетном периоде. 5. Чистая продукция характеризует вновь созданную стоимость в результате промышленно-производственной деятельности предприятия за определенный период. Она определяется вычитанием из объема валовой продукции материальных затрат и суммы амортизационных отчислений. 6.Отгруженная продукция– это стоимость продукции, на которую данном периоде составлены все документы на отгрузку и которая отправлена покупателю, но еще не оплачена ним (она еще называется – продукция в дороге). 7. а

Примеры:

1.Рабочая сила - население трудиться.

2. Рабочая сила - физические, умственные и интеллектуальные человека.

3. Производительность труда – отношение результата труда за определенный промежуток времени.

4.Наемный труд - трудовая деятельность на фирму или хозяина по трудовому договору.

5. Свободный труд - трудовая деятельность на самого себя, когда хозяин и работник выступают в одном лице (предприниматель).

6. Любимый труд - должен давать достаточный доход, которого хватало бы на достойное содержание семьи, на отдых и развлечения.

Вывод: Неуклонный рост производительности труда - один из экономических законов. Уровень производительности труда выражается количеством продукции, произведенной в единицу времени. Применение этого показателя позволяет оценить эффективность труда как отдельного работника, так и коллектива в целом. Оно основано на уверенности в том, что человек может работать сегодня лучше, чем вчера, а завтра еще лучше.

2. Товарная продукция - это стоимость продукции, предназначенной для реализации. Объем товарной продукции включает стоимость готовой продукции, предназначенной для реализации и своему капитальному строительству; полуфабрикатов своей выработки и продукции вс подсобных хозяйств, предназначенных для отпуска сторонним организациям; работ промышленного характера для сторонних организаций; ремонтных работ по заказам со стороны; запасных частей для реализации сторонним организациям.

3. Валовая продукция - это сумма стоимости всех видов продукции, выработанной предприятием и кроме элементов, входящих в состав товарной продукции, включает изменение остатков незавершенного производства на протяжении расчетного периода, стоимость сырья и материалов заказчика и некоторые другие элементы.

4. Реализованная продукция (РП) - это стоимость отпущенной на сторону продукции и оплаченной покупателем в отчетном периоде.

5. Чистая продукция

характеризует вновь созданную стоимость в результате промышленно-производственной деятельности предприятия за определенный период. Она определяется вычитанием из объема валовой продукции материальных затрат и суммы амортизационных отчислений.

6.Отгруженная продукция– это стоимость продукции, на которую данном периоде составлены все документы на отгрузку и которая отправлена покупателю, но еще не оплачена ним (она еще называется – продукция в дороге).

7. а