предлагают купить акции номинальной стоимостью 150 руб. за 60 руб. за акцию дивиденд по году равен 10 руб. и инвестор ожидает его увеличение на 8%. норма дохода на инвестированный рубль 12% .определить курсовую стоимость акции и конкуренции норму дивиденда. является ли предложение выгодным для инвестора?

Не путать с бухгалтерским термином собственные оборотные средства (иногда чистый оборотный капитал) — разница между текущими активами и текущими пассивами, где Оборотный капитал — это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода (как правило, не более одного года).

Оборотный капитал — это капитал, инвестируемый в текущую деятельность на период каждого операционного цикла. Часто это трактуется как текущие активы, оборотные средства.

Оборотный капитал участвует только в одном производственном цикле и полностью переносит свою стоимость на продукцию, в то время как основной капитал неоднократно участвует в процессе производства и переносит свою стоимость на продукцию по частям. Поэтому оборотный капитал обращается быстрее, чем основной капитал. С увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается.

Оборотный капитал характеризуется не только объёмом и структурой, но и ликвидностью текущих активов. При этом учитывается, что, например, производственные запасы менее ликвидны, чем готовая продукция, а абсолютно ликвидны денежные средства.

Особенности управления оборотным капиталом определяются структурной принадлежностью хозяйствующих субъектов. Так, в сфере производства структура оборотного капитала определяется степенью концентрации, характером и длительностью процесса производства, его материалоёмкостью, уровнем технического оснащения и другими факторами. На предприятиях сферы обращения более высока доля запасов товарно-материальных ценностей. У финансовых корпораций преобладают денежные средства и их эквиваленты. Эффективность управления оборотным капиталом определяется рядом факторов: объёмом и составом текущих активов, их ликвидностью, соотношением собственных и заёмных источников покрытия текущих активов, величиной чистого оборотного капитала, соотношением постоянного и переменного капитала и другими взаимосвязанными факторами.

В первой фазе (Д — Т) оборотные средства, имеющие первоначально форму денежных средств, превращаются в производственные запасы, то есть переходят из сферы обращения в сферу производства.

Во второй фазе (Т…П…Т,) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершённого производства, полуфабрикатов и готовых изделий.

Третья фаза кругооборота оборотных средств (Т — Д) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают снова форму денежных средств.

По источникам формирования оборотный капитал подразделяется на собственный и заёмный (привлечённый). Собственный оборотный капитал предприятий обеспечивает финансовую устойчивость и оперативную самостоятельность хозяйствующего субъекта. Заёмный капитал, привлекаемый в виде банковских кредитов и других форм, покрывает дополнительную потребность предприятия в средствах.

Управление оборотным капиталом тесно связано с его составом и размещением. Определение структуры и выявление тенденции изменения элементов оборотных средств дают возможность прогнозировать параметры развития предпринимательства.

Для оценки эффективности управления оборотным капиталом предприятия обычно используют показатели оборачиваемости разных видов активов и обязательств. На основании них строится технология применения методов управления дебиторской задолженностью, свободным остатком денежных средств и другими видами активов. Такая оценка, например использовать дополнительную выгоду предприятия от использования свободных денежных средств или замедления периода оборачиваемости кредиторской задолженности.

Структура оборотных средств в промышленности в основном идентична соответствующим средним показателям по отраслям экономики. Характерно, что около одной трети оборотных активов в промышленности приходится на долю запасов. Более половины средств находятся в расчётах, а именно в дебиторской задолженности. На долю кратко финансовых вложений и денежных средств приходится почти 14 %

Объяснение:

Не путать с бухгалтерским термином собственные оборотные средства (иногда чистый оборотный капитал) — разница между текущими активами и текущими пассивами, где Оборотный капитал — это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода (как правило, не более одного года).

Оборотный капитал — это капитал, инвестируемый в текущую деятельность на период каждого операционного цикла. Часто это трактуется как текущие активы, оборотные средства.

Оборотный капитал участвует только в одном производственном цикле и полностью переносит свою стоимость на продукцию, в то время как основной капитал неоднократно участвует в процессе производства и переносит свою стоимость на продукцию по частям. Поэтому оборотный капитал обращается быстрее, чем основной капитал. С увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается.

Оборотный капитал характеризуется не только объёмом и структурой, но и ликвидностью текущих активов. При этом учитывается, что, например, производственные запасы менее ликвидны, чем готовая продукция, а абсолютно ликвидны денежные средства.

Особенности управления оборотным капиталом определяются структурной принадлежностью хозяйствующих субъектов. Так, в сфере производства структура оборотного капитала определяется степенью концентрации, характером и длительностью процесса производства, его материалоёмкостью, уровнем технического оснащения и другими факторами. На предприятиях сферы обращения более высока доля запасов товарно-материальных ценностей. У финансовых корпораций преобладают денежные средства и их эквиваленты. Эффективность управления оборотным капиталом определяется рядом факторов: объёмом и составом текущих активов, их ликвидностью, соотношением собственных и заёмных источников покрытия текущих активов, величиной чистого оборотного капитала, соотношением постоянного и переменного капитала и другими взаимосвязанными факторами.

В первой фазе (Д — Т) оборотные средства, имеющие первоначально форму денежных средств, превращаются в производственные запасы, то есть переходят из сферы обращения в сферу производства.

Во второй фазе (Т…П…Т,) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершённого производства, полуфабрикатов и готовых изделий.

Третья фаза кругооборота оборотных средств (Т — Д) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают снова форму денежных средств.

По источникам формирования оборотный капитал подразделяется на собственный и заёмный (привлечённый). Собственный оборотный капитал предприятий обеспечивает финансовую устойчивость и оперативную самостоятельность хозяйствующего субъекта. Заёмный капитал, привлекаемый в виде банковских кредитов и других форм, покрывает дополнительную потребность предприятия в средствах.

Управление оборотным капиталом тесно связано с его составом и размещением. Определение структуры и выявление тенденции изменения элементов оборотных средств дают возможность прогнозировать параметры развития предпринимательства.

Для оценки эффективности управления оборотным капиталом предприятия обычно используют показатели оборачиваемости разных видов активов и обязательств. На основании них строится технология применения методов управления дебиторской задолженностью, свободным остатком денежных средств и другими видами активов. Такая оценка, например использовать дополнительную выгоду предприятия от использования свободных денежных средств или замедления периода оборачиваемости кредиторской задолженности.

Структура оборотных средств в промышленности в основном идентична соответствующим средним показателям по отраслям экономики. Характерно, что около одной трети оборотных активов в промышленности приходится на долю запасов. Более половины средств находятся в расчётах, а именно в дебиторской задолженности. На долю кратко финансовых вложений и денежных средств приходится почти 14 %

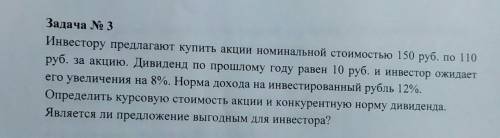

1.1. Структура имущества и источники его формирования

Показатель Значение показателя Изменение за анализируемый период

в тыс. руб. в % к валюте баланса тыс. руб.

(гр.6-гр.2) ± %

((гр.6-гр.2) : гр.2)

31.12.2015 31.12.2016 31.12.2017 31.12.2018 31.12.2019 на начало

анализируемого

периода

(31.12.2015) на конец

анализируемого

периода

(31.12.2019)

1 2 3 4 5 6 7 8 9 10

Актив

1. Внеоборотные активы 1 883 705 1 980 974 6 418 308 9 590 636 18 818 719 7,3 29,2 +16 935 014 +10 раз

в том числе:

основные средства 1 144 873 302 248 248 753 241 399 7 775 127 4,4 12,1 +6 630 254 +6,8 раза

нематериальные активы 3 353 3 653 2 711 14 881 68 161 <0,1 0,1 +64 808 +20,3 раза

2. Оборотные, всего 24 060 610 28 404 067 24 799 692 47 575 622 45 523 022 92,7 70,8 +21 462 412 +89,2

в том числе:

запасы 800 217 800 924 945 317 1 371 705 1 876 932 3,1 2,9 +1 076 715 +134,6

дебиторская задолженность 15 065 072 14 855 818 12 438 165 10 548 676 11 019 898 58,1 17,1 -4 045 174 -26,9

денежные средства и кратко финансовые вложения 8 162 804 12 729 629 11 408 002 35 649 452 32 617 349 31,5 50,7 +24 454 545 +4 раза

Пассив

1. Собственный капитал 3 645 110 4 159 709 5 626 672 8 507 236 12 826 056 14 19,9 +9 180 946 +3,5 раза

2. Долго обязательства, всего 6 349 695 7 803 917 2 774 183 21 000 000 20 000 000 24,5 31,1 +13 650 305 +3,1 раза

в том числе:

заемные средства 6 349 695 7 803 917 2 254 403 21 000 000 20 000 000 24,5 31,1 +13 650 305 +3,1 раза

3. Кратко обязательства*, всего 15 949 510 18 421 415 22 817 145 27 659 022 31 515 685 61,5 49 +15 566 175 +97,6

в том числе:

заемные средства 481 152 – – 30 690 1 028 898 1,9 1,6 +547 746 +113,8

Валюта баланса 25 944 315 30 385 041 31 218 000 57 166 258 64 341 741 100 100 +38 397 426 +148

Объяснение: