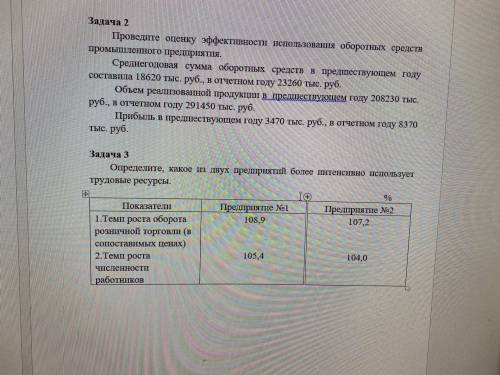

Согласно расчету фондоотдача предприятия №1 выше чем у предприятия №2 (0,24>0,12).

Теперь нужно определить Фондовооруженность (Фондовооруженность = Среднегодовая стоимость основных производственных фондов / среднесписочную численность работников):

Фондовооруженность предприятия №1 = 8260/420 = 19,7.

Фондовооруженность предприятия №2 = 3420/300 = 11,4.

Согласно расчету Фондовооруженность предприятия №1 выше чем у предприятия №2 (19,7>11,4).

Теперь чтобы оценить, насколько эффективно предприятие использует имеющиеся основные средства, необходимо величину фондовооруженности соотнести с уровнем производительности труда или фондоотдачи (Производительность труда = Фондоотдача * Фондовооруженность) :

Производительность труда предприятия №1 = 0,24*19,7 = 4,728

Производительность труда предприятия №2 = 0,12*11,4 = 1,368

Вышеприведенный расчет показывает что предприятие №1 лучше использует имеющиеся основные фонды чем предприятие №2 (4,728>1,368).

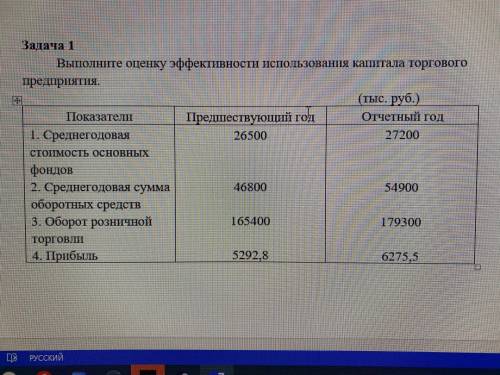

Фондоотдача предприятия №1 = 2000/8260 = 0,24.

Фондоотдача предприятия №2 = 400/3420 = 0,12.

Согласно расчету фондоотдача предприятия №1 выше чем у предприятия №2 (0,24>0,12).

Теперь нужно определить Фондовооруженность (Фондовооруженность = Среднегодовая стоимость основных производственных фондов / среднесписочную численность работников):

Фондовооруженность предприятия №1 = 8260/420 = 19,7.

Фондовооруженность предприятия №2 = 3420/300 = 11,4.

Согласно расчету Фондовооруженность предприятия №1 выше чем у предприятия №2 (19,7>11,4).

Теперь чтобы оценить, насколько эффективно предприятие использует имеющиеся основные средства, необходимо величину фондовооруженности соотнести с уровнем производительности труда или фондоотдачи (Производительность труда = Фондоотдача * Фондовооруженность) :

Производительность труда предприятия №1 = 0,24*19,7 = 4,728

Производительность труда предприятия №2 = 0,12*11,4 = 1,368

Вышеприведенный расчет показывает что предприятие №1 лучше использует имеющиеся основные фонды чем предприятие №2 (4,728>1,368).