Себестоимость производства продукции Задание 5 Определение полной себестоимости продукции предприятия. Задание: 1. Рассчитать общую сумму расходов основной деятельности предприятия. 2. Определить структуру затрат. 3. Определить величину себестоимости 100 тенге доходов основной деятельности. 4. Произвести анализ полученных результатов.

Исходные данные. В планируемом году доходы (выручка) от реализации услуг предприятия составляет 2470 млн. тенге, численность работников 1075 чел; стоимость основных производственных фондов 4300 млн. тенге, средняя годовая заработная плата работников 670 тыс. тенге, затраты по взаиморасчетам – 230,4 млн. тенге. Для расчета затрат принять: величину социального налога 11%, отчисления в накопительный пенсионный фонд 10%, среднюю норму амортизации 6,3%, удельные материальные затраты 4,8 тенге на 100 тенге доходов от реализации. Норму представительных расходов – 0,5%, норму расходов на рекламу – 2% , норму на подготовку кадров – 2 %, коэффициент прочих расходов (коммунально – бытовые расходы, налоги, и прочие затраты) принять равным -0,2.

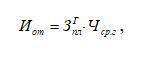

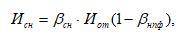

Методические рекомендации по выполнению задания В эксплуатационные затраты предприятий включаются следующие основные экономические статьи и элементы затраты: – затраты на оплату труда Иот; – отчисления на социальные нужды (социальный налог), Исн; – материальные затраты, Имз; – электроэнергия для производственных нужд, Иэ; – взаиморасчеты по договорам, Ивздог; – прочие расходы, Ипр. Сумму затрат на оплату труда определяем умножением среднегодовой заработной платы одного работника, , на среднегодовую численность производственного персонала, по формуле (1 картинка) Отчисления на социальные нужды находим из выражения (картинка 2) где – коэффициент отчислений на социальные нужды; – коэффициент отчислений в накопительный пенсионный фонд.

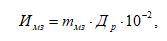

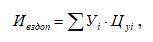

Материальные затраты, включая затраты на производственную электроэнергию, определяем укрупненным методом – на 100 тенге выручки (доходов) от реализации услуг основной деятельности, по формуле (картинка 3) Затраты по взаиморасчетам между предприятиями за взаимопредоставляемые ресурсы и услуги включают платежи за аренду оборудования и сооружений, за текущее обслуживание другими операторами собственных технических средств и за пропуск трафика, исходящего от абонентов собственной сети. Определяют они исходя из расчетных цен и объемов используемых технических ресурсов других предприятий сети связи общего использования по формуле (Картинка 4)

где Уi – объем используемых технических ресурсов i –го вида; Цуi – цена услуги i –го вида; Прочие расходы включают многие виды затрат. Большинство этих затрат определяется на основе норм и нормативов, установленных правовыми актами и нормы командировочных расходов, нормы расходов на рекламу, представительских расходов, затрат на подготовку кадров на договорной основе с высшими учебными заведениями. Отчисления в дорожные фонды, земельный налог, внебюджетный фонд НИОКР также определяются согласно действующих норм, устанавливаемых в зависимости от объема доходов, фонда оплаты труда, площади помещений, общей суммы расходов и др. Величину прочих расходов определяем из выражения (Картинка 5) Относительный показатель себестоимости определяется из выражения (Картинка 6)

Edp = −b∗50/100 -0,8 = −0,5b b=1,6 Qd=a−1,6p В точке с единичной эластичностью объем продаж сократился на 20%, значит это 80 (100*0,20) пар обуви, получаем, что а=180. Qd=180−1,6p Спрос неэластичен (0.8<1), значит, для максимизации выручки следует увеличивать цену. Аналитически выводим новую цену : bp=Q Q=a-bp Q=a-Q 2Q=a Q=a/2 = 180/2 = 90 Q=90 Подставляем в функцию спроса: 90=180-1,6р 1,6р=90 p=56,25 56,25-50 = 6,25 ед., т.е. с целью максимизации выручки увеличиваем цену товара на 6,25 ед . Именно при этой цене выручка будет максимальной. Если поднимать цену выше, спрос на него упадет очень сильно.

Если не учитывать агрессивные демпинговые стратегии (продажу ниже себестоимости), то цена ограничена снизу суммой издержек, а сверху спросом. С позиции спроса максимальная цена = 99, с позиции предложения: -если на рынок выходит фирма 1, то не имея постоянных затрат она может устанавливать цену больше или равную средним переменным затратам, то есть 35 -если на рынок выходит фирма 2, то имея постоянные затраты в размере 10, она может устанавливать цену больше средних переменных затрат на величину (10/количество проданных товаров), например 26 (25+1) при 10 проданных товарах. Таким образом минимальная цена для фирмы 1 будет 35, а для фирмы 2 будет 25,14 при 74 проданных товарах. вроде так

Qd = a−bp

Edp = −b∗50/100 -0,8 = −0,5b b=1,6 Qd=a−1,6p В точке с единичной эластичностью объем продаж сократился на 20%, значит это 80 (100*0,20) пар обуви, получаем, что а=180. Qd=180−1,6p Спрос неэластичен (0.8<1), значит, для максимизации выручки следует увеличивать цену. Аналитически выводим новую цену :bp=Q

Q=a-bp

Q=a-Q

2Q=a

Q=a/2 = 180/2 = 90 Q=90 Подставляем в функцию спроса: 90=180-1,6р 1,6р=90 p=56,25 56,25-50 = 6,25 ед., т.е. с целью максимизации выручки увеличиваем цену товара на 6,25 ед . Именно при этой цене выручка будет максимальной. Если поднимать цену выше, спрос на него упадет очень сильно.

-если на рынок выходит фирма 1, то не имея постоянных затрат она может устанавливать цену больше или равную средним переменным затратам, то есть 35

-если на рынок выходит фирма 2, то имея постоянные затраты в размере 10, она может устанавливать цену больше средних переменных затрат на величину (10/количество проданных товаров), например 26 (25+1) при 10 проданных товарах. Таким образом минимальная цена для фирмы 1 будет 35, а для фирмы 2 будет 25,14 при 74 проданных товарах. вроде так