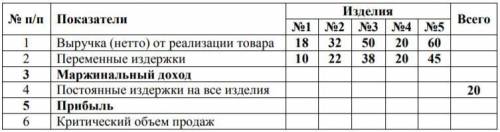

Требуется: 1) рассчитать маржинальный доход, долю маржинального дохода в выручке, прибыль; 2) оценить, производство какого изделия наиболее выгодно и наименее выгодно, исходя из приносимого каждым изделием маржинального дохода; 3) рассчитать критический объем производства.

Гонорар - это фиксированное денежное вознаграждение, выплачиваемое за услуги. Плюсы: реальная финансовая цель. Минусы: риск неполучения, существует тенденция к завышению стоимости услуг. Фирмы часто скупятся на вознаграждения и предпочитают вместо фиксированного гонорара предлагать только роялти.

Роялти - это регулярные платежи за имя, бренд, товарный знак. Плюсы: не надо возвращать деньги; отношения между участниками сделки полностью реальны; не нужно оформлять отчеты, платежи подтверждаются лицензионным договором; компания может устанавливать суммы роялти в широком диапазоне значений. Минусы: правообладателю на упрощенной системе налогообложения необходимо соблюдать лимит по выручке и ограничения по составу учредителей; вести корпоративный контроль за физическими лицами – учредителями компаний; правопользователям необходимо доказывать налоговой инспекции деловую цель выплаты лицензионных платежей.

Статья 1. Задачи обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний

1. Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является видом социального страхования и предусматривает:

обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию;

(в ред. Федерального закона от 08.12.2010 N 348-ФЗ)

(см. текст в предыдущей редакции)

обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

2. Настоящий Федеральный закон не ограничивает права застрахованных на возмещение вреда, осуществляемого в соответствии с законодательством Российской Федерации, в части, превышающей обеспечение по страхованию, осуществляемое в соответствии с настоящим Федеральным законом.

В случае причинения вреда жизни и здоровью застрахованного обеспечение по страхованию осуществляется в соответствии с настоящим Федеральным законом независимо от возмещения вреда, осуществляемого в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте.

(абзац введен Федеральным законом от 27.07.2010 N 226-ФЗ)

3. Органы государственной власти субъектов Российской Федерации, органы местного самоуправления, а также организации и граждане, нанимающие работников, вправе помимо обязательного социального страхования, предусмотренного настоящим Федеральным законом, осуществлять за счет собственных средств иные виды страхования работников, предусмотренные законодательством Российской Федерации.

Плюсы: реальная финансовая цель.

Минусы: риск неполучения, существует тенденция к завышению стоимости услуг.

Фирмы часто скупятся на вознаграждения и предпочитают вместо фиксированного гонорара предлагать только роялти.

Роялти - это регулярные платежи за имя, бренд, товарный знак.

Плюсы: не надо возвращать деньги; отношения между участниками сделки полностью реальны; не нужно оформлять отчеты, платежи подтверждаются лицензионным договором; компания может устанавливать суммы роялти в широком диапазоне значений.

Минусы: правообладателю на упрощенной системе налогообложения необходимо соблюдать лимит по выручке и ограничения по составу учредителей; вести корпоративный контроль за физическими лицами – учредителями компаний; правопользователям необходимо доказывать налоговой инспекции деловую цель выплаты лицензионных платежей.

Статья 1. Задачи обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний

1. Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является видом социального страхования и предусматривает:

обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию;

(в ред. Федерального закона от 08.12.2010 N 348-ФЗ)

(см. текст в предыдущей редакции)

обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

2. Настоящий Федеральный закон не ограничивает права застрахованных на возмещение вреда, осуществляемого в соответствии с законодательством Российской Федерации, в части, превышающей обеспечение по страхованию, осуществляемое в соответствии с настоящим Федеральным законом.

В случае причинения вреда жизни и здоровью застрахованного обеспечение по страхованию осуществляется в соответствии с настоящим Федеральным законом независимо от возмещения вреда, осуществляемого в соответствии с законодательством Российской Федерации об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте.

(абзац введен Федеральным законом от 27.07.2010 N 226-ФЗ)

3. Органы государственной власти субъектов Российской Федерации, органы местного самоуправления, а также организации и граждане, нанимающие работников, вправе помимо обязательного социального страхования, предусмотренного настоящим Федеральным законом, осуществлять за счет собственных средств иные виды страхования работников, предусмотренные законодательством Российской Федерации.

Объяснение: